NISA(少額投資非課税制度)は、通常約20.315%かかる運用益への税金が非課税になる、国が用意した資産形成を支援する制度です。2024年からは新NISAがスタートし、非課税保有期間の無期限化や投資枠の拡大などにより、これまで以上に「長く・柔軟に・使いやすく」進化しました。

しかし、「本当にお得なの?」「iDeCoと何が違うの?」「初心者でも大丈夫?」といった疑問を持つ方も多いはずです。制度の仕組みを正しく理解しないまま始めると、本来得られるメリットを十分に活かせない可能性があります。

この記事では、NISAの基本から新NISAの具体的な変更点、メリット・注意点、iDeCoとの違い、実際の始め方までを体系的にわかりやすく解説します。

NISAとは

NISA(ニーサ)とは、少額から投資を始めたい方を対象に、2014年1月に導入された「少額投資非課税制度(Nippon Individual Savings Account)」の略称です。日本政府が個人の資産形成を支援するために導入した制度であり、一定の条件のもとで投資によって得た利益が非課税になるという特徴があります。

通常、株式や投資信託で利益が出ると、約20%の税金がかかります。しかし、NISA口座を利用すると、その利益は非課税(税金ゼロ)になります。

ニーサとは、簡単に言うと、「投資で得た利益に税金がかからない制度」です。

NISAの基本的な仕組み

NISAは、金融庁の所管のもとで整備された公的な税制優遇制度であり、日本の個人の資産形成を後押しするために創設・拡充されてきました。少子高齢化や年金不安、低金利の長期化を背景に、「貯蓄から投資へ」という政策方針の一環として位置付けられています。

この制度の特徴は、所得税法および租税特別措置法に基づく非課税措置であり、証券会社などの金融機関で開設する専用口座を通じて利用します。通常、上場株式や投資信託の運用益には、約20.315%(所得税・住民税等)の税率が適用されますが、NISA口座内での一定額までの投資から生じた利益については、この課税は適用されません。これは単なるキャンペーンではなく、法律に基づく恒久的な税制優遇措置です。

対象商品は上場株式やETF、公募株式投資信託などですが、制度趣旨に沿った長期・分散投資を前提とした設計がなされています。NISAは単なる節税策ではなく、国家レベルで制度化された資産形成支援の仕組みといえます。

通常口座との違い

NISA口座と通常口座(特定口座・一般口座)の違いは、単に「税金がかかるかどうか」だけではありません。制度上の取り扱いや運用上の制約にも、明確な違いがあります。

まず、通常口座では年間の投資額に上限はなく、売買回数にも制限がありません。利益が出た場合は、約20.315%の税率で自動的に課税され、特定口座(源泉徴収あり)であれば証券会社が税金の計算から納税までを行います。一方、一般口座では自ら損益計算を行い、確定申告が必要になるケースもあります。

これに対し、NISA口座では年間投資枠や生涯投資枠があらかじめ定められています。非課税というメリットがある代わりに、投資できる金額に制限があります。また、NISA口座内で発生した損失は、通常口座の利益と損益通算することができません。これは実務上の大きな違いであり、特に短期売買を中心とする投資スタイルの場合は注意が必要です。

さらに、通常口座では損失が出た場合に「繰越控除(最長3年間)」を利用できますが、NISA口座ではこの制度も適用されません。つまり、税務上の柔軟性という点では、通常口座の方が有利な側面もあります。

加えて、配当金の受取方法にも違いがあります。NISA口座で非課税メリットを受けるためには、配当金を「株式数比例配分方式」で受け取る必要があります。銀行振込など別の受取方法を選択すると、課税扱いとなる場合があるため、口座設定の確認が重要です。

| 【おすすめポイント】 通常口座は、税務上の通算や繰越が可能で、自由度が高いです。一方、NISA口座は投資枠に制限がある代わりに一定額までの利益が非課税になるという制度設計です。どちらが優れているというよりも、投資目的や運用方針に応じて使い分けることが重要になります |

新NISAとは?2024年からの変更点

新NISAは、従来の一般NISA・つみたてNISAを再構築した制度で、2024年1月から恒久化された税制優遇制度です。これまでのような期限付きの非課税期間ではなく、制度そのものが恒久的な枠組みとして運用されます。背景には、長期的な個人資産形成を持続的に支援する政策意図があり、日本の家計金融資産の「貯蓄偏重」から「投資主体」へのシフトを促す狙いがあります。

主な変更点は次のとおりです。

- 非課税保有期間の無期限化

旧制度のような保有期限はなく、売却するまで非課税で保有可能になりました。 - 年間・生涯投資枠の明確化

年間最大360万円、生涯最大1,800万円まで非課税で投資可能です。長期的な資金計画が立てやすい設計です。 - 2つの投資枠を併用可能

つみたて投資枠と成長投資枠を同時に活用でき、安定運用と成長投資を組み合わせられます。 - 売却後の枠の再利用が可能

売却した分の非課税枠は翌年以降に再利用でき、柔軟な資産配分が可能です。

新NISAは単なる拡充ではなく、法制度に基づき長期投資を後押しするために再構築された制度です。仕組みと投資上限を理解することが、適切な活用の前提となります。

新NISAの2つの投資枠

2024年開始の新NISAでは、制度の中核として「つみたて投資枠」と「成長投資枠」の2階建て構造が採用されています。これは、金融庁が掲げる「長期・積立・分散投資」の普及と、多様な投資ニーズへの対応を両立させるための制度設計です。

両枠は併用可能であり、それぞれの年間投資上限および投資対象商品が明確に定められています。

つみたて投資枠

年間投資上限:120万円

つみたて投資枠は、旧つみたてNISAの理念を継承する仕組みです。対象商品は、金融庁が定める一定の基準を満たした公募株式投資信託およびETFに限定されています。

主な基準には以下が含まれます:

- 長期投資に適した商品設計

- 毎月分配型ではないこと

- 信託報酬が一定水準以下であること

- 分散投資が図られていること

これらの基準は、過度なリスクや高コスト商品を排除し、投資初心者でも比較的取り組みやすい商品に限定するためのものです。制度上は「積立投資」が前提となり、一括投資よりも定期的な積立を想定しています。価格変動リスクを平準化するドルコスト平均法との相性が良い点も特徴です。

成長投資枠

年間投資上限:240万円

生涯上限(この枠内):1,200万円まで

成長投資枠は、より柔軟な資産運用を可能にする枠組みです。投資対象には以下が含まれます:

- 上場株式(国内・海外)

- ETF

- REIT

- 一定の公募投資信託

ただし、整理銘柄・監理銘柄、信託期間が極端に短い投資信託、高レバレッジ型商品などは対象外とされています。これは、制度趣旨に反する過度に投機的な商品を排除するためです。

成長投資枠は、一括投資も可能であり、個別株投資やテーマ型投資を行いたい投資経験者にも対応しています。

※つみたて投資枠と成長投資枠は、併用することができます。非課税で保有できる上限は合計1,800万円ですが、そのうち成長投資枠で使えるのは最大1,200万円までです。そのため、1,800万円の非課税枠をすべて使い切りたい場合は、つみたて投資枠も併せて利用する必要があります。この点に注意しましょう。

出典:金融庁 NISAを知る

| 【おすすめポイント】 Forexへの投資を検討している方に向けて補足すると、新NISAでは、FX取引は対象外とされ、非課税制度の適用を受けることができません。 |

新NISAのメリットと注意点

メリット

- 運用益が非課税になる

通常約20.315%かかる税金(所得税+住民税+復興特別所得税)は、NISA口座内の配当金・分配金・売却益には課税されません。長期運用では複利効果を最大限に活かせます。 - 非課税保有期間が無期限(新NISA)

期間制限がないため、売却タイミングを税制上の理由で急ぐ必要がありません。長期的な視点での資産形成に適しています。 - 年間最大360万円まで投資可能

つみたて投資枠(120万円)+成長投資枠(240万円)を併用でき、目的に応じた資産配分が可能です。 - 生涯投資枠1,800万円まで活用できる

売却すれば枠が再利用できるため、資産の入れ替えやリバランスにも対応しやすい設計です。 - 金融庁基準の商品が中心(つみたて枠)

長期・分散・低コストを前提とした商品が選定され、投資初心者でも始めやすい環境が整っています。 - 確定申告は基本的に不要

NISA口座内の取引は非課税扱いのため、税務手続きが簡潔です。(※例外あり)

注意点

- 損益通算ができない

NISA口座内で損失が出ても、課税口座の利益と相殺できません。損失の繰越控除も不可です。 - 元本保証ではない

株式・投資信託などの価格は市場変動の影響を受けます。制度は非課税ですが、投資リスク自体はなくなりません。 - 年間・生涯投資枠に上限がある

無制限に投資できるわけではないため、資金計画を立てた上で投資枠を活用する必要があります。 - 対象外商品がある

信託期間が短い商品や一部の高リスク商品は対象外です。購入前にNISA対応商品かどうかの確認が必要です。 - 配当金の受取方法に注意

証券口座の設定によっては非課税にならない場合があります。株式数比例配分方式を選択しているかどうかの確認が重要です。 - 短期売買には必ずしも適さない

枠が限られているため、頻繁な売買を前提とする投資スタイルでは効率が下がる可能性があります。

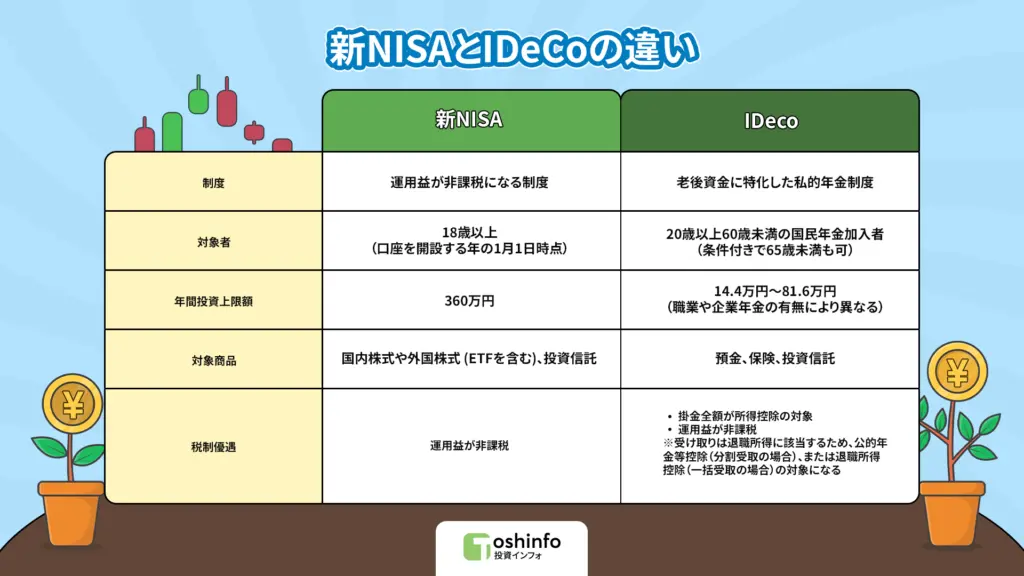

新NISAとIDeCoの違い

NISAは「運用益が非課税になる制度」であり、売却や換金はいつでも可能です。流動性が高く、教育資金や住宅資金などの中期目的にも活用できます。一方、iDeCoは「老後資金に特化した私的年金制度」であり、原則60歳まで引き出せません。

税制面では、NISAは運用益のみが非課税です。対してiDeCoは掛金が全額所得控除となり、運用益も非課税で、受取時にも各種控除が適用される「三段階の税優遇」があります。その代わり、掛金上限や資金拘束などの制約があります。

結論としては、

老後資金を確実に積み立てたい人・所得控除を重視する人 → iDeCo

資金の自由度や投資の柔軟性を重視する人 → NISA

という選び方が合理的です。実務上は、目的別に併用する戦略が最も効果的といえます。

NISAの始め方

NISAを始めるには、単に商品を選ぶだけでなく、制度に対応した口座を正式に開設する必要があります。ここでは、実務的な流れを順に整理します

① 金融機関を選ぶ

まずはNISA口座を開設する金融機関を選びます。銀行や証券会社で開設可能ですが、取扱商品の豊富さや手数料水準、取引ツールの使いやすさを比較することが重要です。

※NISA口座は1人1口座のみ開設可能です。(年単位での変更は可能)

② 総合口座+NISA口座を申し込む

NISA専用口座だけでは取引できません。 通常は「証券総合口座」を開設したうえで、NISA口座を追加申請します。

申込時に必要となる主な書類:

- 本人確認書類(マイナンバーカードなど)

- マイナンバー確認書類

- 本人名義の銀行口座情報

③ 税務署審査(自動)

NISA口座は税制優遇制度のため、金融機関が税務署へ重複口座がないかの確認を行います。通常は数日〜2週間程度で完了します。この審査が完了すると、正式にNISA口座が利用可能になります。

④ 投資枠を決める(つみたて投資枠/成長投資枠)

新NISAでは2つの枠が併用可能です。

- 長期積立を行う場合 → つみたて投資枠

- 株式やETFも活用したい場合 → 成長投資枠

投資目的や資金計画に応じ、どちらをどの程度使うかを事前に決めておくと運用が安定します。

⑤ 商品を選び、購入設定を行う

投資方針を明確にしたうえで、商品を選択します。

- 長期分散投資を重視する場合 → インデックス型投資信託

- 個別企業に投資する場合 → 上場株式

- 分散+安定性を重視する場合 → バランス型ファンド

⑥ 定期的に運用状況を確認・見直す

NISAは「開設して終わり」ではありません。年1回程度は資産配分や目標とのズレを確認し、必要に応じてリバランスを行います。ただし、短期的な値動きに過度に反応しすぎないことが、長期投資においては重要です。

| 【おすすめポイント】 金融庁が提供する「つみたてシミュレーター」は、毎月の積立額や想定利回りを入力するだけで、将来の資産額を試算できる便利なツールです。長期投資の効果を具体的な数字でイメージしたい方は、ぜひ一度チェックしてみてください。 |

まとめ

NISA(少額投資非課税制度)は、金融庁の制度設計に基づく公的な税制優遇制度であり、上場株式や投資信託などの運用益が一定枠内で非課税となる仕組みです。通常約20.315%が課税される利益が非課税になる点が最大の特徴で、長期投資における複利効果を高める制度です。

2024年からの新NISAでは、非課税保有期間の無期限化、年間最大360万円・生涯1,800万円の投資枠、2つの投資枠(つみたて投資枠・成長投資枠)の併用など、長期的な資産形成を前提とした恒久制度へと再構築されました。

一方で、損益通算ができない、投資枠に上限がある、元本保証ではないなどの注意点もあります。通常口座やiDeCoとは制度目的や税制メリットの構造が異なるため、資金の使途・投資期間・リスク許容度に応じた使い分けが重要です。

| 【免責事項】 この記事は、NISAに関する一般的な情報提供を目的としたものであり、投資判断を推奨するものではありません。実際の取引を行う際は、ご自身のリスク許容度や資金状況に応じて慎重にご判断ください。 |

よくある問題

回答 : NISA口座で得た利益(売却益・配当金)は非課税のため、原則として確定申告は不要です。ただし、他の口座との損益通算はできない点に注意しましょう。

回答 : 新NISAの年間投資上限は最大360万円です。(つみたて投資枠:年間120万円/成長投資枠:年間240万円)制度は2024年から開始され、非課税保有期間は無期限です。そのため、期限を気にせず長期投資が可能になりました。

回答 : NISAは18歳以上(その年の1月1日時点で18歳以上)の方が利用できます。日本に住んでいる成人であれば、証券口座を開設して始めることが可能です。